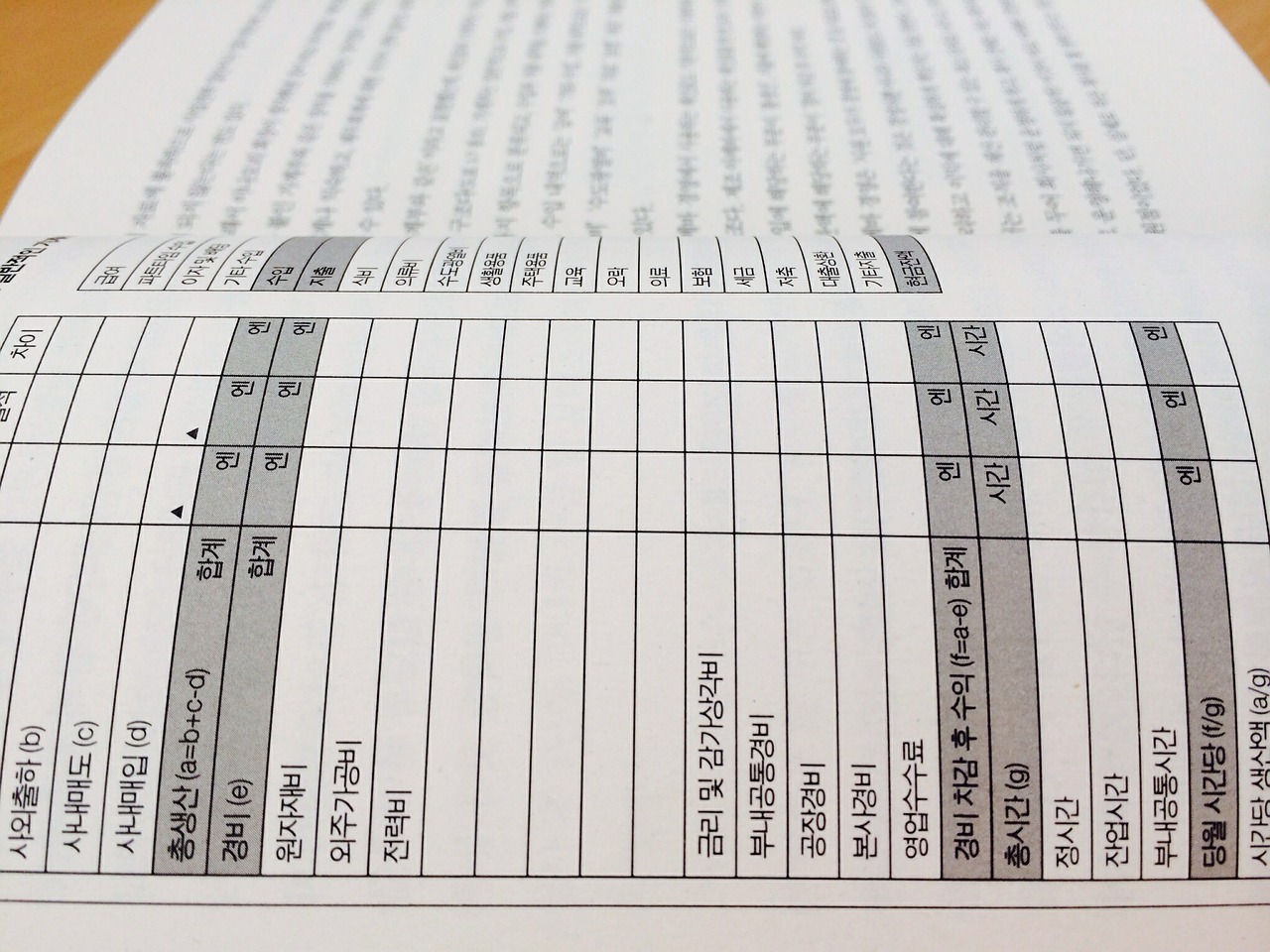

Każda działalność zobligowana jest do prowadzenia ewidencji swoich operacji finansowych. Firmy posiadające tzw. pełną księgowość, korzystają z systemu rejestracji w księgach rachunkowych. Księgi rachunkowe to źródło szczegółowej wiedzy na temat pieniędzy, które przepłynęły przez firmę. Znajdują się w nich informacje dotyczące wydatków, przychodów, zobowiązań kredytowych, wynagrodzeń pracowników itd.

Księgi rachunkowe danej spółki mogą zostać powierzone podmiotowi zewnętrznemu. Innymi – firma może zatrudnić księgową na etat lub korzystać z usług biura rachunkowego. Korzystanie z zewnętrznych biur jest wygodne, a czasem bywa nawet opłacalne, ale to przedsiębiorca pozostaje osobą odpowiedzialność za prawidłowe prowadzenie ksiąg rachunkowych. Dlatego właśnie warto wiedzieć, jakie elementy zawierają prawidłowo prowadzone księgi rachunkowe.

5 najważniejszych elementów ksiąg rachunkowych:

Najważniejszymi elementami składowymi ksiąg rachunkowych są:

- dziennik

- konta księgi głównej

- konta ksiąg pomocniczych

- bilans próbny

- inwentarz.

Dziennik ksiąg rachunkowych

Dziennik zawiera chronologicznie uporządkowane działania gospodarcze, które miały miejsce w konkretnym roku (okresie sprawozdawczym). Obroty w dzienniku powinny być zgodne z obrotami zestawień obrotów i saldem kont w księdze głównej. Zapisy w dzienniku należy kolejno numerować, a obroty, czyli suma zapisów powinny być liczone w sposób ciągły.

Ważne, aby każdy z zapisów w dzienniku umożliwiał w sposób jednoznaczny powiązanie go z zatwierdzonymi dowodami księgowymi. Jeżeli księgi rachunkowe są prowadzone w systemie komputerowym, ten powinien automatycznie nadawać numery kolejnym pozycjom, podczas ich wprowadzania.

Konta księgi głównej w księgach rachunkowych

Konta księgi głównej to inaczej zbiór kont syntetycznych z Zakładowego Planu Kont. W księdze głównej obowiązuje zasada podwójnego zapisu. Oznacza to, że każda operacja gospodarcza powinna być zapisana po stronie debetowej i kredytowej właściwych kont księgowych. Przedsiębiorstwo dokonuje zapisu po dwóch przeciwnych stronach – Winien (Wn lub Dt) lub Ma (Ct), tej samej kwoty, z tego samego dokumentu księgowego.

Pod datą otwarcia ksiąg rachunkowych w księdze głównej, wprowadza się salda początkowe aktywów i pasywów, a następnie w kolejnych miesiącach dokonuje się zapisów księgowych do odpowiednich kont. Co ważne, na kontach księgi głównej dokonuje się zapisu, po uprzednim lub równoczesnym zarejestrowaniu zdarzeń w dzienniku, w sposób chronologiczny.

Czym jest Zakładowy Plan Kont?

Zakładowy Plan Kont to schemat wykorzystywany w księgowości. Uwzględnione są w nim wszystkie konta przedsiębiorstwa oraz przyjęte przez jednostkę zasady ewidencji zdarzeń gospodarczych.

Zakładowy Plan Kont zawiera zwykle:

- listę kont syntentycznych, czyli inaczej konta księgi głównej,

- schemat działania kont analitycznych, pomocniczych,

- klasyfikację poszczególnych grup kont analitycznych,

- metody wyceny rzeczowego majątku obrotowego,

- powiązania kont księgi głównej z kontami pomocniczymi.

Konta ksiąg pomocniczych w księgach rachunkowych

Inaczej określane jako konta analityczne, działają na zasadzie zapisu powtarzanego, czyli powtórzeniu zapisu z konta księgi głównej. Ważne, aby zapis znajdował się po tej samej stronie, został dokonany w tym samym czasie i w równej wysokości. Zapisy znajdujące się w księgach pomocniczych uszczegóławiają i dopełniają adnotacje kont księgi głównej, dlatego powinny być wprowadzane systematycznie.

Rejestrowane są w wyodrębnionych systemach księgowych lub kartotekach, określanych jako zbiory kont. Obecnie coraz częściej korzysta się z komputerowego zbioru danych. Wszystkie zapisy kont pomocniczych muszą się zgadzać z saldami i danymi w księdze głównej.

Konta ksiąg pomocniczych prowadzone są przede wszystkim dla:

- środków trwałych,

- wartości niematerialnych i prawnych,

- rozrachunków z pracownikami,

- rozrachunków z kontrahentami,

- operacji zakupu,

- operacji sprzedaży,

- kosztów składników aktywów,

- ewidencji operacji gotówkowych.

Bilans próbny ksiąg rachunkowych

Bilans próbny to bardzo prosty sposób na sprawdzanie raz w miesiącu lub częściej, czy zapisy w dzienniku i księdze głównej są ze sobą zgodne. Pełni funkcję informacyjną, sprawozdawczą i kontrolną. Salda kont w których uwzględnione są również obroty, stanowią podstawę dla sporządzenia bilansu, a obroty kont wynikowych, zawierające koszty i przychody, odpowiadają rachunkowi zysków i strat.

Inwentarz ksiąg rachunkowych

Inwentarz to element, który powinna uwzględnić w księgach rachunkowych szczególnie firma, która dopiero zaczyna prowadzić pełną księgowość. Jest to wykaz aktywów i pasywów, potwierdzony przez inwentaryzację. Dotyczy to bowiem podmiotów, które początkowo były zwolnione z tego obowiązku, zgodnie z art. 2 ust 1 pkt 2 ustawy o rachunkowości.

Według niej osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych, a także spółki partnerskie, prowadzić uproszczoną ewidencję operacji gospodarczych, czyli tzw. księgę przychodów i rozchodów, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły mniej niż 2 000 000 euro w polskiej walucie.

Księgi rachunkowe to chyba zmora każdego księgowego. Nie lubiłam tego prowadzić. W sumie to cieszę się, że już emerytura 🙂 Mam czas poczytać takie ciekawe portale, jak ten.